La tensión en el Golfo amenaza con reconfigurar el mercado del aluminio

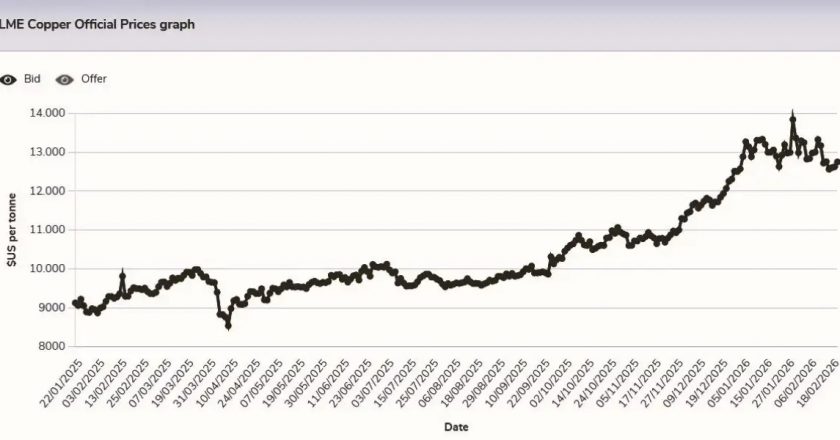

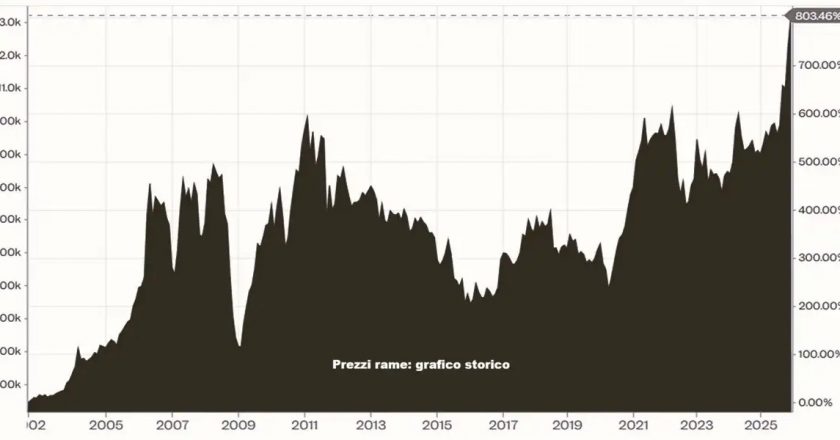

Las tensiones en el Golfo Pérsico amenazan con interrumpir exportaciones de aluminio y el suministro de alúmina a las fundiciones regionales. Con inventarios globales bajos y logística marítima en riesgo, el precio del metal podría acercarse nuevamente a los 4.000 dólares por tonelada.