Acuerdo USA-OTAN: minas y misiles americanos en Groenlandia

El acuerdo entre Estados Unidos y la OTAN relanza el papel de la Alianza en el Ártico entre seguridad, nuevas rutas marítimas y control de los recursos estratégicos.

El acuerdo entre Estados Unidos y la OTAN relanza el papel de la Alianza en el Ártico entre seguridad, nuevas rutas marítimas y control de los recursos estratégicos.

En 2026 el mercado de los metales sigue en el centro de las dinámicas globales, impulsado por la desglobalización, las tensiones geopolíticas y la fragilidad de las cadenas de suministro.

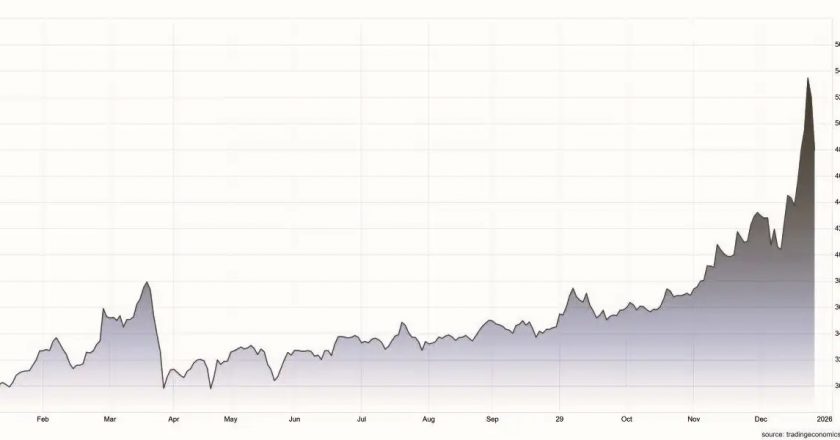

El estaño vuela hacia máximos históricos, impulsado por una ola especulativa que ignora las señales de mejora de la oferta y el aumento de las existencias. Un mercado pequeño arrollado por la liquidez financiera, con riesgos crecientes para toda la cadena de los metales industriales.

Las Big Tech entran directamente en la cadena de valor del cobre, tratando el metal ya no como una simple commodity, sino como un recurso estratégico para centros de datos, inteligencia artificial y objetivos climáticos de largo plazo.

La presión estadounidense sobre Groenlandia marca un punto de inflexión en las relaciones transatlánticas: la seguridad de la OTAN ya no es una garantía de coste fijo, sino un acuerdo variable, en el que los recursos minerales, el gasto militar y la soberanía se convierten en moneda de cambio en un equilibrio geopolítico cada vez más inestable.

El mineral de hierro cerró 2025 con una resistencia de los precios superior a lo esperado, pero 2026 se abre bajo el signo de nuevas presiones estructurales: desaceleración de la demanda china, descarbonización de la siderurgia, aranceles y aumento de la oferta global.

El cobre, el estaño, el aluminio y la plata se están convirtiendo en metales estratégicos, impulsados por precios récord, escasez de oferta y tensiones geopolíticas.

Con la entrada en vigor del CBAM, el costo del carbono se convierte en un factor clave en los precios y en la competitividad del acero, incidiendo en márgenes, inversiones y dinámicas de mercado en un contexto de demanda aún débil.Industrias extractivas

Los precios del aluminio en Estados Unidos han alcanzado niveles récord (más de 5.000 dólares), impulsados por el aumento de los aranceles, la escasez de oferta global y el desplome de los inventarios internos.

Por primera vez en la historia, los futuros del cobre han superado los 13.000 dólares por tonelada. Esto es lo que hay detrás…

El 2025 ha vuelto a situar al platino bajo los focos, con una subida superior al 100% y picos por encima de los 2.500 dólares la onza.

Las negociaciones preliminares entre Glencore y Rio Tinto reavivan el risiko del sector minero global: una eventual fusión daría lugar al mayor grupo del mundo.

La captura de Maduro por parte de Estados Unidos ha reavivado la atención internacional sobre las inmensas riquezas del subsuelo venezolano. Entre inestabilidad política y nuevos equilibrios geopolíticos, el oro podría volver al centro de las estrategias económicas del país.

Tras otro superávit en 2025, el mercado del zinc se enfrentará a un excedente aún mayor previsto para 2026.

Entre minas cada vez más digitales, restricciones en la oferta de metales críticos y redefinición de las cadenas de suministro, el equilibrio del mercado se vuelve más complejo y estratégico.

Precios en recuperación, tensiones en la oferta e intervenciones gubernamentales están redefiniendo equilibrios y estrategias a lo largo de toda la cadena de valor del aluminio.

Una demanda automotriz resiliente, posibles sustituciones por platino y riesgos geopolíticos hacen que el escenario del paladio para 2026 sea altamente incierto.

Entre una oferta limitada, nuevas políticas de apoyo y necesidades energéticas estructurales, el sector del uranio avanza hacia un escenario más sólido de cara a 2026 y más allá.

La ciudad sueca de Kiruna, de donde procede cerca del 80% del mineral de hierro extraído en la Unión Europea, se encuentra en el centro de una crisis silenciosa.

Los precios del aluminio muestran una buena resistencia en el corto plazo gracias a las limitaciones productivas en China y a la sustitución con el cobre, pero según BCA Research el panorama podría cambiar en 2026.

El cobre se encamina hacia un déficit estructural a partir de 2026, impulsado por el crecimiento de los centros de datos, las redes eléctricas y los vehículos eléctricos, mientras la oferta tiene dificultades para reaccionar entre retrasos de proyectos, restricciones geopolíticas e inversiones insuficientes.

El mercado global de los productos largos cierra el año en un clima de gran incertidumbre: demanda débil, costes en aumento y nuevas presiones regulatorias dificultan que los productores definan estrategias y mantengan la rentabilidad.

Se prevé que el mercado global del reciclaje de aluminio crezca de 57,2 mil millones de dólares a 91,3 mil millones de dólares para 2032, debido a la demanda industrial de materiales con bajas emisiones de carbono.

El creciente impulso de China hacia la autosuficiencia industrial amenaza con vaciar el comercio global: Pekín lo exporta todo, importa cada vez menos y obliga al resto del mundo a elegir entre mayor competitividad o proteccionismo.

El cobre y la plata han alcanzado nuevos récords. Los dos metales atraviesan una fase de subidas sin precedentes, impulsadas por déficits estructurales y una creciente demanda industrial.

Las gemas más célebres del mundo, como el Cullinan y el Hope, provienen de profundidades extremas del manto terrestre, hasta 800 kilómetros. Un hallazgo que revela un origen sorprendente y reescribe la historia de los diamantes naturales.

Commerzbank recalibra al alza las estimaciones sobre los metales básicos. Las primas del aluminio se prevén en subida, como reflejo de una creciente escasez de metal en los mercados internacionales.

Goldman Sachs considera que la IA es la mayor oportunidad del siglo. Mientras tanto, el fuerte aumento del consumo energético de los centros de datos está impulsando al alza los precios de la electricidad.

Las nuevas previsiones de ING sobre las materias primas premian al oro y al cobre, impulsados por una demanda sólida y por tipos reales más bajos, mientras que el petróleo y el gas siguen bajo presión por la abundancia de oferta.

Menos potente que el tradicional plutonio-238 pero capaz de durar siglos, el americio podría revolucionar las misiones en el Sistema Solar y más allá.