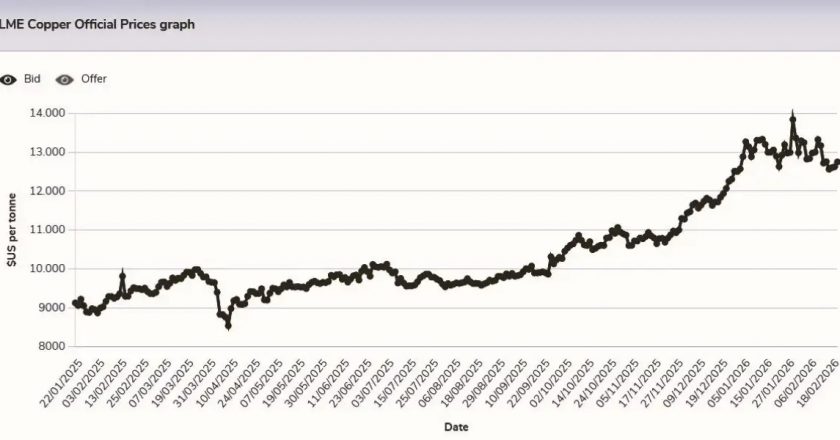

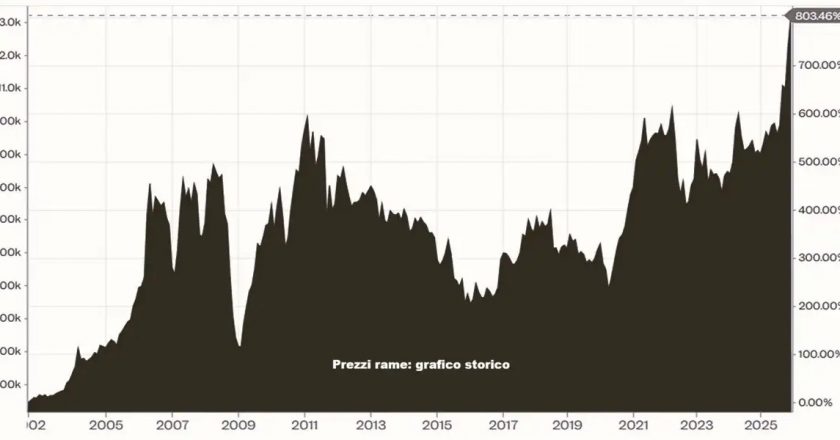

Guerra USA-Israel-Irán: escenarios para el mercado del cobre

El conflicto con Irán ha reescrito las expectativas sobre los tipos de interés en EE. UU., impulsando al alza los rendimientos reales y el dólar. Para el cobre se abre una fase delicada: entre riesgo cíclico a corto plazo y fundamentos estructurales aún sólidos, 2026 se jugará en el equilibrio entre inflación energética y demanda global.