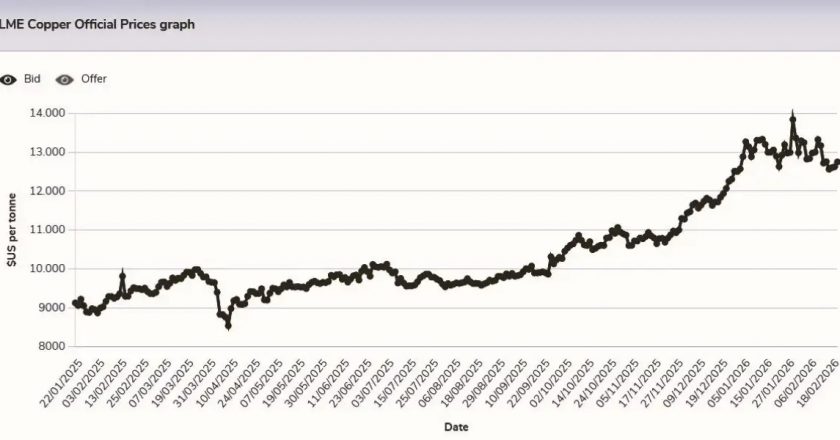

La China reaviva el mercado del cobre, mientras Citi prevé 14.000 dólares en tres meses

Precios del cobre sostenidos por el restocking chino tras el Año Nuevo lunar, pero la verdadera prueba será la caída de las existencias globales.

Todas las últimas noticias de los mercados de materias primas, metales, energía y empresas que operan en los sectores de la economía real.

Precios del cobre sostenidos por el restocking chino tras el Año Nuevo lunar, pero la verdadera prueba será la caída de las existencias globales.

El CBAM es decisivo para la competitividad del aluminio europeo. Sin la inclusión de todo el secundario y con la extensión a las emisiones indirectas, el riesgo es penalizar la cadena de suministro de la UE y favorecer las importaciones.

Indonesia refuerza los controles sobre la exportación de níquel y NPI para apoyar una cadena de suministro doméstica del coche eléctrico. El endurecimiento podría reducir la oferta de NPI, reactivar la demanda de chatarra inoxidable en Asia y rediseñar los equilibrios geopolíticos de la cadena de valor.

El rally del cobre se detiene: inventarios en aumento, volatilidad en Shanghái e incógnita arancelaria de EE. UU. pesan en el corto plazo

El cobre rebota hacia los 13.000 dólares por tonelada, pero las elevadas existencias en bolsa limitan la subida y mantienen alta la volatilidad.

La caída de la extracción de níquel impulsa el mercado de la chatarra inoxidable, influyendo en precios, abastecimientos y estrategias de las acerías.

Las noticias de una marcha atrás de EE. UU. sobre los aranceles al aluminio deprimen los precios pero no cambian las dinámicas de un mercado distorsionado por la política.

Tras el rally récord, el cobre podría encaminarse hacia una fase de normalización. El mercado permanece suspendido entre incertidumbres políticas sobre los aranceles de EE. UU., dinámicas especulativas y fundamentos globales que indican un superávit creciente.

El aumento récord de los intercambios en los mercados de metales chinos señala el peso creciente de la especulación en la formación de los precios globales.

El mercado global de los productos largos de acero sigue débil y caracterizado por una gran incertidumbre. Sin embargo, para 2026, los operadores se muestran cautelosamente optimistas.

Tras el largo rally del cobre, ¿debemos esperar una corrección en el corto plazo? ¿El trend alcista de largo período sigue intacto?

A pesar de que Estados Unidos paga primas récord, el aluminio canadiense sigue fluyendo hacia Europa, favorecido por su estatus libre de aranceles, su perfil bajo en carbono y menores riesgos operativos.

La industria minera global depende cada vez más de la explotación de minas antiguas para sostener el crecimiento de la producción, en particular de cobre. Pero esta estrategia no es sostenible en el medio y largo plazo.

Las nuevas estimaciones de Goldman Sachs indican un mercado del aluminio todavía sólido en el corto plazo, con precios revisados al alza para la primera mitad de 2026 gracias a inventarios limitados, demanda vinculada a los vehículos eléctricos y a las redes eléctricas, y a las incertidumbres sobre la oferta.

La escasez de chatarra continúa sosteniendo los precios del aluminio secundario en Europa, manteniendo elevados los valores de la chatarra y de los lingotes a pesar de una demanda industrial heterogénea.

El estaño vuela hacia máximos históricos, impulsado por una ola especulativa que ignora las señales de mejora de la oferta y el aumento de las existencias. Un mercado pequeño arrollado por la liquidez financiera, con riesgos crecientes para toda la cadena de los metales industriales.

El mineral de hierro cerró 2025 con una resistencia de los precios superior a lo esperado, pero 2026 se abre bajo el signo de nuevas presiones estructurales: desaceleración de la demanda china, descarbonización de la siderurgia, aranceles y aumento de la oferta global.

Con la entrada en vigor del CBAM, el costo del carbono se convierte en un factor clave en los precios y en la competitividad del acero, incidiendo en márgenes, inversiones y dinámicas de mercado en un contexto de demanda aún débil.Industrias extractivas

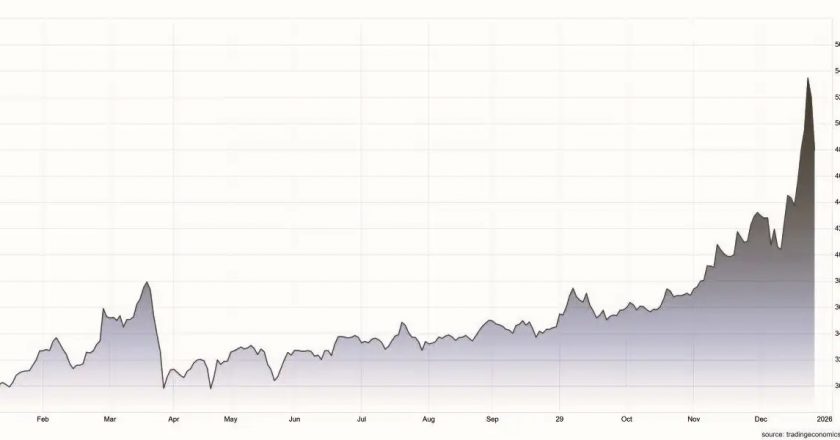

Los precios del aluminio en Estados Unidos han alcanzado niveles récord (más de 5.000 dólares), impulsados por el aumento de los aranceles, la escasez de oferta global y el desplome de los inventarios internos.

Por primera vez en la historia, los futuros del cobre han superado los 13.000 dólares por tonelada. Esto es lo que hay detrás…

El cobre se encamina hacia un déficit estructural a partir de 2026, impulsado por el crecimiento de los centros de datos, las redes eléctricas y los vehículos eléctricos, mientras la oferta tiene dificultades para reaccionar entre retrasos de proyectos, restricciones geopolíticas e inversiones insuficientes.

El mercado global de los productos largos cierra el año en un clima de gran incertidumbre: demanda débil, costes en aumento y nuevas presiones regulatorias dificultan que los productores definan estrategias y mantengan la rentabilidad.

Se prevé que el mercado global del reciclaje de aluminio crezca de 57,2 mil millones de dólares a 91,3 mil millones de dólares para 2032, debido a la demanda industrial de materiales con bajas emisiones de carbono.

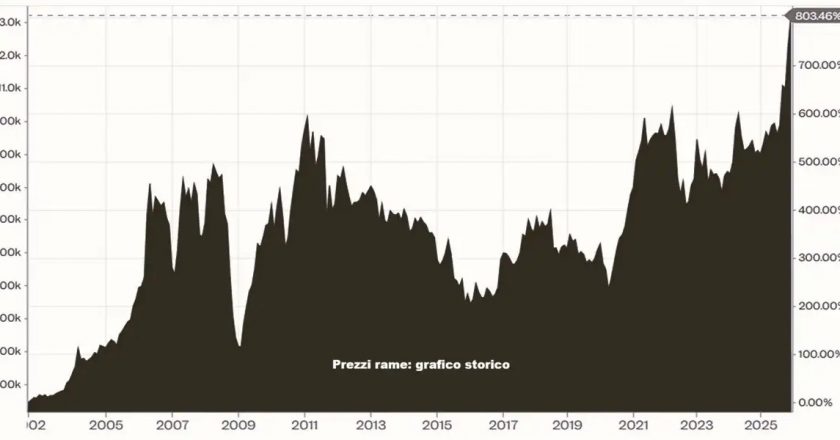

El cobre y la plata han alcanzado nuevos récords. Los dos metales atraviesan una fase de subidas sin precedentes, impulsadas por déficits estructurales y una creciente demanda industrial.

Commerzbank recalibra al alza las estimaciones sobre los metales básicos. Las primas del aluminio se prevén en subida, como reflejo de una creciente escasez de metal en los mercados internacionales.

Las primas del aluminio en Estados Unidos han alcanzado niveles nunca vistos, obligando a los compradores a pagar 4.792 dólares por tonelada de metal.

Precio récord y regreso de los fondos: el metal rojo vuelve a estar en el centro de atención, entre una demanda en aumento y grandes incógnitas geopolíticas.

Los precios del aluminio han alcanzado su nivel más alto en tres años, mientras las restricciones chinas, los costes energéticos europeos y la demanda “verde” están redefiniendo los equilibrios globales del sector.

Las paradas de producción en las minas, los costos crecientes y la demanda impulsada por la transición energética y la defensa están redibujando los equilibrios de un metal cada vez más estratégico.

La producción mundial de jengibre ha alcanzado niveles récord, impulsada por India, Nigeria y China. Aquí está la clasificación de los 10 países productores más importantes del mundo…